Split Payment

La scissione dei pagamenti IVA

Che cosa è lo Split Payment

Lo split payment è un sistema di liquidazione IVA; è stata introdotta col fine di produrre vantaggi finanziari per le casse statali anche riducendo il rischio di evasione fiscale IVA. Tranne nei casi in cui non è prevista, l’emissione di una una fattura comporta l’applicazione dell’IVA; chi incassa la fattura, riceve anche i soldi di questa tassa che poi va a versare all’Erario. Viceversa, una fattura in regine di Split Payment prevede che l’IVA venga versata all’Erario direttamente da chi paga la fattura; pertanto, chi emette la fattura riceve solo i soldi relativi al solo costo della prestazione o della vendita. Puoi approfondire QUI l’argomento.

Art. 7ter D.P.R. 633/72

A partire dal 1° gennaio 2018, è stato ulteriormente esteso il DL 148/2017 in relazione alla applicazione dello split payment (o scissione pagamenti).

Lo split payment, introdotto dalla Legge di Stabilità 2015 (Legge numero 190/2014) è stato poi ampliato dal DL 50/2017.

Inizialmente, infatti, il meccanismo era richiesto ai soli pagamenti ricevuti dalla Pubblica Amministrazione per acquisti di beni o di servizi.

Era pertanto direttamente la Pubblica Amministrazione a versare l’IVA a debito, risultante dalla fattura dei propri fornitori.

L’ampliamento del perimetro applicativo dello split payment è stato disposto ha di fatto incluso nel nuovo meccanismo di pagamento dell’Iva ulteriori soggetti, quali

enti pubblici economici nazionali, regionali e locali (incluse le aziende speciali e le aziende pubbliche di servizi alla persona), le fondazioni partecipate dalle amministrazioni pubbliche,

le società controllate direttamente o indirettamente dalle pubbliche amministrazioni, le società partecipate dalle amministrazioni pubbliche, da enti o società pubbliche per una quota non inferiore al 70 per cento.

La compilazione della fattura

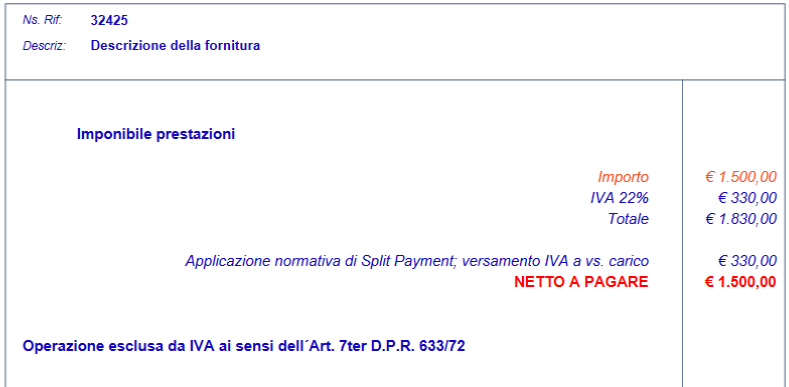

Come compilare la fattura relativa all’applicazione del meccanismo di split payment IVA 2018? La fattura emessa applicando il meccanismo di scissione dei pagamenti deve riportare la dicitura: “Operazione assoggettata a split payment con IVA non incassata dal cedente ai sensi dell’ex art.17-ter del DPR 633/72” Ecco un modello fac simile di fattura con applicazione dello split payment : emesso da TeamORG.

le tre tabelle che seguono sono estratte da money.it

Soggetti obbligati a usare Split Payment IVA.

- enti pubblici economici nazionali, regionali e locali, comprese le aziende speciali e le aziende pubbliche di servizi alla persona;

- fondazioni partecipate da amministrazioni pubbliche per una percentuale complessiva del fondo di dotazione non inferiore al 70% ;

- società controllate direttamente ai sensi dell’articolo 2359, comma 1, n. 2), del Codice civile, dalla presidenza del Consiglio dei ministri e dai ministeri (lettera a). La modifica ha finalità di coordinamento; si ricorda che ai sensi dell’articolo 2359, primo comma, n. 2) del Codice civile sono considerate società controllate quelle in cui un’altra società dispone di voti sufficienti per esercitare un’influenza dominante nell’assemblea ordinaria;

- società controllate direttamente ai sensi dell’articolo 2359, comma 1, n. 1), del Codice civile, o indirettamente da qualsiasi tipo di amministrazione pubblica (lettera b). Ai sensi dell’articolo 2359, primo comma, n. 1) del Codice civile sono considerate società controllate quelle in cui un’altra società dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria;

- società partecipate per una quota non inferiore al 70% da amministrazioni pubbliche o da società assoggettate allo split payment (lettera c). Quindi non rientrano nella estensione le società la cui percentuale di partecipazione complessiva del capitale è inferiore al 70 per cento;;

- società quotate inserite nell’indice Ftse Mib della Borsa italiana così come identificate agli effetti Iva. In questo modo viene specificato che vi rientrano le società quotate così come identificate agli effetti Iva (lettera d). Per le società quotate ora limitate all’indice Ftse Mib il ministro dell’Economia e delle finanze può con proprio decreto individuare un altro indice di riferimento del mercato azionario.

Soggetti esclusi da Split Payment IVA.

- enti privati o privatizzati;

- aziende speciali (ivi incluse quelle delle CCIAA);

- enti pubblici economici;

- ordini professionali;

- enti ed istituti di ricerca;

- agenzie fiscali;

- autorità amministrative indipendenti e agenzie.

Quando non deve essere applicato

Dal punto di vista oggettivo lo split payment IVA non si applica a tutte le cessioni di beni e le prestazioni di servizi effettuate nei confronti delle P.A.nei seguenti casi:

- operazioni assoggettate a regimi speciali che non comportano l’indicazione in fattura dell’IVA;

- cessioni di beni e alle prestazioni di servizi per le quali i cessionari o committenti siano debitori d’imposta (reverse charge);

- prestazioni di servizi assoggettate a ritenuta alla fonte a titolo d’acconto.